1. Conceito e Estrutura Jurídica da Holding Patrimonial

O termo holding tem origem no verbo inglês to hold, que significa manter, controlar ou administrar. No contexto jurídico e empresarial, refere-se a uma sociedade constituída com o propósito de deter participação societária em outras empresas ou ativos patrimoniais, exercendo sua gestão e, em alguns casos, controle administrativo.

As holdings podem ser classificadas em:

- Holding pura: tem como única atividade a participação no capital de outras empresas, sem exercer operações produtivas ou comerciais.

- Holding mista: além da participação societária, desempenha atividades empresariais próprias, como prestação de serviços ou exploração econômica de bens.

- Holding patrimonial: estrutura utilizada para a gestão e proteção de bens familiares, sendo amplamente empregada no planejamento sucessório e na administração de ativos imobiliários.

No Brasil, o conceito de holding foi formalizado com a promulgação da Lei das Sociedades Anônimas (Lei 6.404/76). Inicialmente, era adotado por grandes empresários e famílias tradicionais para estruturar seus negócios e proteger o patrimônio, porém, com o tempo, tornou-se uma estratégia cada vez mais difundida para planejamento patrimonial e sucessório.

2. Vantagens da Holding Patrimonial

A constituição de uma holding patrimonial pode proporcionar benefícios estratégicos, especialmente nas áreas de gestão, sucessão e tributação.

2.1. Planejamento Sucessório e Proteção Patrimonial

A holding permite a antecipação da sucessão patrimonial, reduzindo custos e evitando disputas entre herdeiros. Por meio da integralização dos bens no capital social da empresa, o proprietário pode distribuir quotas entre seus sucessores, garantindo a continuidade da gestão e minimizando conflitos. Além disso, é possível incluir cláusulas de incomunicabilidade, inalienabilidade e reversão, reforçando a proteção dos bens contra divórcios, litígios e credores.

2.2. Gestão e Governança Corporativa

A administração centralizada dos bens e investimentos da família permite maior eficiência e controle. A governança corporativa pode ser estruturada por meio de acordos de quotistas ou acionistas, estabelecendo regras para a tomada de decisões, distribuição de lucros e entrada de novos membros na sociedade.

2.3. Potenciais Benefícios Tributários

Para muitos, a holding também se tornou um importante instrumento de economia tributária. Um exemplo é a tributação de aluguéis de imóveis, que pode ser significativamente reduzida quando realizada por uma pessoa jurídica optante pelo regime de lucro presumido, em comparação à tributação aplicada à pessoa física.

No regime atual, a pessoa física que recebe rendimentos de locação de imóveis é tributada conforme a tabela progressiva do Imposto de Renda (IRPF), com alíquotas variando entre 7,5% e 27,5%.

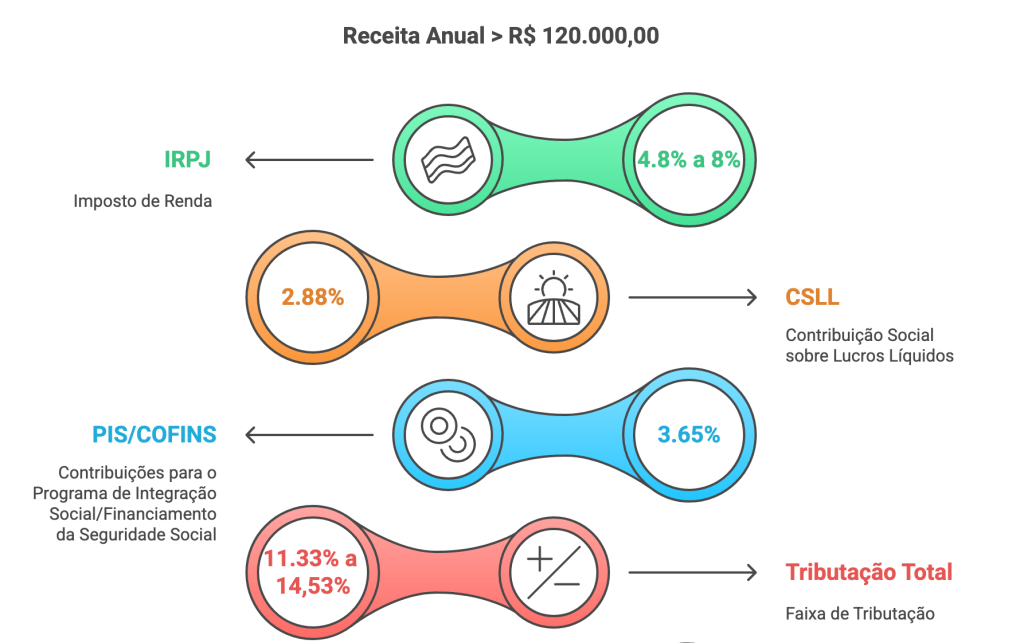

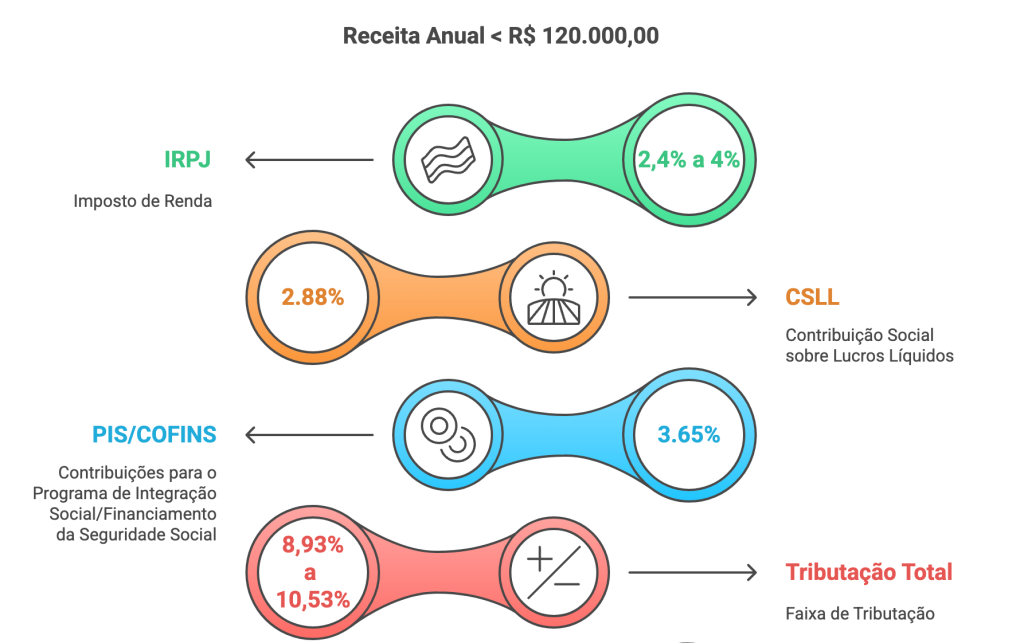

Já na pessoa jurídica, a carga tributária pode ser significativamente menor, conforme os seguintes cenários:

3. Impactos da Reforma Tributária na Holding Patrimonial

A Reforma Tributária, implementada pela Emenda Constitucional 132/2023, trouxe mudanças substanciais no sistema tributário, incluindo a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), que substituem tributos como ICMS, ISS, PIS, COFINS e, em alguns casos, o IPI. Essas alterações impactam diretamente a tributação sobre locação de imóveis, especialmente para holdings patrimoniais.

3.1. Nova Tributação sobre Locações de Imóveis

Antes da Reforma, a tributação sobre aluguéis incluía PIS e COFINS (3,65%). Com a nova estrutura, essa carga pode aumentar para 10,6%, somando-se ao IRPJ (8,93% a 14,53%) e à CSLL (2,88%), elevando a carga tributária total para um intervalo entre 22,41% e 28,01%.

3.2. Regime de Transição – Lei Complementar 214/2025

Contudo, a LC 214/2025 estabelece um regime especial de transição, vigente de 2026 a 2033, reduzindo temporariamente a alíquota de IBS e CBS para 3,65%.

Para aderir ao regime, os contratos de exploração imobiliária devem:

- Ser firmados por prazo determinado e estarem vigentes antes da publicação da nova lei complementar.

- Ter firma reconhecida ou assinatura eletrônica até 31/12/2025 para imóveis comerciais e 31/12/2028 para imóveis residenciais.

Essa regra busca mitigar o impacto da nova carga tributária, mas exige planejamento e formalização prévia dos contratos.

4. Considerações Finais

A constituição de uma holding patrimonial pode continuar sendo uma estratégia eficiente para a proteção e sucessão de bens, além de possibilitar benefícios fiscais. Entretanto, com as recentes mudanças trazidas pela Reforma Tributária, torna-se essencial realizar uma análise individualizada e detalhada, considerando:

- O volume de receitas imobiliárias e demais atividades da holding.

- A viabilidade da adesão ao regime de transição da LC 214/2025.

- A possibilidade de aproveitamento de créditos de IBS e CBS.

Para grandes patrimônios e receitas elevadas, a exploração de imóveis por pessoa jurídica pode permanecer vantajosa, desde que estruturada corretamente. Contudo, o novo cenário tributário exige um estudo aprofundado, com suporte de profissionais especializados, para garantir a melhor decisão estratégica.

GABRIEL DE PAULI THOMAZ – Pós Graduado em Direto Tributário pelo Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa (IDP); Membro da Comissão de Direito Tributário da OAB/PR; Membro da Comissão de Direito Desportivo da OAB/PR; Possui Curso de Gestão Estratégica de Departamento Jurídico pelo Instituto de Ensino e Pesquisa – INSPER; Advogado atuante em Direito Tributário no escritório TERÊNCIO FILHO, MENEZES E MACHADO.